在全球科技巨頭中,蘋果公司的市盈率(PE)常年維持在相對市場平均水平較高的位置,其軟件服務(wù)業(yè)務(wù)更是被視作支撐這一估值的關(guān)鍵支柱。盡管硬件銷售增長時(shí)有放緩,被外界戲稱為“躺平”,但蘋果的軟件與服務(wù)生態(tài)卻展現(xiàn)出強(qiáng)勁的增長勢頭和極高的盈利能力,這正是其享受約30倍市盈率的核心邏輯。

一、硬件為基,服務(wù)為翼:商業(yè)模式的深刻轉(zhuǎn)型

蘋果早已不是一家單純的硬件公司。iPhone、Mac、iPad等硬件產(chǎn)品構(gòu)成了其龐大用戶生態(tài)的入口,而附著其上的軟件與服務(wù),則成為持續(xù)挖掘用戶價(jià)值、創(chuàng)造經(jīng)常性收入的“金礦”。這種“硬件引流、服務(wù)變現(xiàn)”的模式,使得蘋果即使在新硬件銷售增速平緩的時(shí)期,也能通過服務(wù)業(yè)務(wù)獲得穩(wěn)定且高利潤的增長,平滑了業(yè)績波動,提升了公司整體的抗風(fēng)險(xiǎn)能力和估值穩(wěn)定性。

二、服務(wù)業(yè)務(wù):高增長與高盈利的“現(xiàn)金牛”

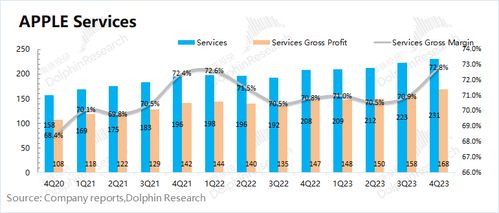

蘋果的服務(wù)業(yè)務(wù)涵蓋App Store、Apple Music、iCloud、Apple Pay、Apple TV+、廣告業(yè)務(wù)等。這部分業(yè)務(wù)具有鮮明優(yōu)勢:

- 高利潤率:相比硬件制造的復(fù)雜供應(yīng)鏈和物料成本,數(shù)字服務(wù)的邊際成本極低,毛利率遠(yuǎn)高于硬件業(yè)務(wù),顯著拉高了公司整體盈利水平。

- 高粘性與經(jīng)常性收入:超過10億的活躍設(shè)備用戶被深度綁定在iOS生態(tài)內(nèi),為服務(wù)付費(fèi)(如訂閱、應(yīng)用內(nèi)購買)已成為習(xí)慣。這種訂閱制模式帶來了可預(yù)測、可持續(xù)的經(jīng)常性收入流。

- 高速增長:服務(wù)業(yè)務(wù)的營收增速持續(xù)超過硬件業(yè)務(wù),占總營收的比重不斷提升,已成為蘋果增長最快的引擎,并向市場展示了其超越硬件周期的成長潛力。

三、生態(tài)護(hù)城河:無可替代的定價(jià)權(quán)

30倍市盈率背后,市場更看重的是蘋果構(gòu)建的無敵生態(tài)護(hù)城河。iOS系統(tǒng)封閉但體驗(yàn)流暢,用戶數(shù)據(jù)與服務(wù)在不同設(shè)備間無縫流轉(zhuǎn),形成了極強(qiáng)的轉(zhuǎn)換成本。用戶一旦進(jìn)入這個(gè)生態(tài),就很難離開。這使得蘋果對其服務(wù)擁有強(qiáng)大的定價(jià)權(quán),并能不斷將用戶基礎(chǔ)貨幣化。這種由生態(tài)系統(tǒng)鎖定帶來的長期用戶價(jià)值,是市場給予高估值溢價(jià)的核心原因。

四、市場預(yù)期與未來故事

資本市場買的是未來。蘋果的估值不僅反映了當(dāng)前服務(wù)業(yè)務(wù)的強(qiáng)勁,更包含了市場對其未來潛力的預(yù)期:

- 服務(wù)品類擴(kuò)張:從娛樂(TV+、Music)到健康(Fitness+)、金融(Apple Card、支付),再到可能的AR/VR內(nèi)容服務(wù),服務(wù)矩陣不斷豐富,單用戶收入(ARPU)有望持續(xù)提升。

- 硬件與服務(wù)協(xié)同創(chuàng)新:新硬件(如Vision Pro)的推出,將為服務(wù)提供全新的應(yīng)用場景和交互方式,進(jìn)一步拓展服務(wù)邊界。

- 可持續(xù)性:在全球轉(zhuǎn)向訂閱經(jīng)濟(jì)和數(shù)字消費(fèi)的大趨勢下,蘋果的服務(wù)模式正好站在風(fēng)口之上。

結(jié)論

因此,蘋果的“躺平”只是其硬件銷售進(jìn)入成熟期的表象。其內(nèi)在引擎已成功切換至軟件服務(wù)。30倍的市盈率,正是市場對其從“產(chǎn)品公司”向“平臺+服務(wù)公司”成功轉(zhuǎn)型的認(rèn)可,是對其深厚生態(tài)護(hù)城河、高利潤增長模式以及未來巨大貨幣化潛力的集體投票。只要其生態(tài)系統(tǒng)依然強(qiáng)大且持續(xù)擴(kuò)展,服務(wù)業(yè)務(wù)的增長故事就遠(yuǎn)未結(jié)束,支撐高估值的邏輯也將繼續(xù)成立。